SOJA

SOJA

O MERCADO NA ÚLTIMA SEMANA a semana anterior foi marcada por certa estabilidade em Chicago, pois não houve grande movimentação em relação às cotações. O contrato com vencimento em novembro/2022, fechou a sexta-feira valendo U$13,93 o bushel (+0,72%) e o com vencimento em março/2023, U$14,09 o bushel (+0,64%), também positivo. A colheita norte-americana seguiu em ritmo acelerado, ultrapassando os números do ano passado.

De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a colheita de soja atingiu 63% da área plantada. Com isso, esteve 5% à frente do ano passado e 11% acima da média dos últimos 5 anos. Isso trouxe certo alívio ao mercado. Ainda de acordo com o USDA, as exportações dos Estados Unidos continuam aquecidas, mesmo com o nível de água do rio Mississippi baixo, dificultando o transporte de grãos pela hidrovia.

O Departamento publicou, na quinta-feira (20/10), um número próximo a 2,34 milhões de toneladas transportadas durante a semana. A China foi o principal destino da oleaginosa americana, respondendo por aproximadamente 1,98 milhões de toneladas, seguido pela Holanda, com 82,8 mil toneladas. De acordo com a Secretaria de Comércio Exterior (Secex), as exportações brasileiras voltaram a aquecer. Até segunda-feira (17/10), o Brasil havia exportado, em 9 dias de outubro de 2022, cerca de 40% do volume exportado em todo mês de outubro de 2021.

Se as exportações continuarem nesse ritmo, irão superar os números de outubro de 2021. Além disso, o plantio da safra 2022/23 no Brasil segue evoluindo, visto que o plantio da soja no Mato Grosso alcançou 41,9% das áreas projetadas, seguido do Mato Grosso do Sul com 27% e Paraná com 26%. A nível nacional, o plantio alcançou 21,5%, de acordo com a Companhia Nacional de Abastecimento (Conab).

O QUE ESPERAR DO MERCADO? naturalmente, as condições climáticas continuarão influenciando o mercado de soja, conforme o plantio vai avançando. Números referentes às exportações deverão ser acompanhados de perto, diante do retorno da China às compras, sendo um contrapeso nos fundamentos de baixa de Chicago. Mesmo perto da conclusão, o progresso da colheita norte-americana continuará no radar do mercado. O dólar pode continuar com o movimento de queda diante do otimismo, mesmo contido, dos mercados mundiais. Caso Chicago feche em alta, somado à desvalorização do dólar, a semana poderá ser marcada pela baixa variação dos preços em relação à semana anterior.

O QUE ESPERAR DO MERCADO? naturalmente, as condições climáticas continuarão influenciando o mercado de soja, conforme o plantio vai avançando. Números referentes às exportações deverão ser acompanhados de perto, diante do retorno da China às compras, sendo um contrapeso nos fundamentos de baixa de Chicago. Mesmo perto da conclusão, o progresso da colheita norte-americana continuará no radar do mercado. O dólar pode continuar com o movimento de queda diante do otimismo, mesmo contido, dos mercados mundiais. Caso Chicago feche em alta, somado à desvalorização do dólar, a semana poderá ser marcada pela baixa variação dos preços em relação à semana anterior.

MILHO

MILHO

O MERCADO NA ÚLTIMA SEMANA a semana passada foi marcada por desvalorizações nos preços do mercado físico, acarretando em poucas negociações por parte dos produtores. Além disso, o plantio da safra 2022/23 no Brasil seguiu evoluindo, visto que o plantio de milho alcançou 75% das áreas projetadas no Paraná, seguido de Rio Grande do Sul com 74% e Santa Catarina com 69%. A nível nacional, o plantio alcançou 30,9%, de acordo com a Companhia Nacional de Abastecimento (Conab).

Enquanto isso, na Argentina, o plantio da safra 2022/2023 de milho atingiu somente 17% da área projetada, contra 99,3% no mesmo período do ano anterior, de acordo com a Bolsa de Cereais de Buenos Aires. A falta de chuva diante dos efeitos do fenômeno “La Niña” vem sendo o principal motivo do atraso.

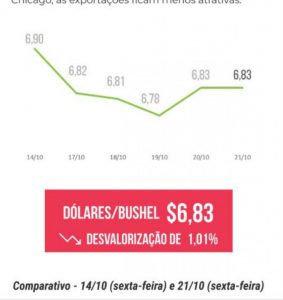

As exportações seguiram aquecidas no Brasil. De acordo com a Secretaria de Comércio Exterior (Secex), até a segunda-feira (17/10), havia sido exportado 80% a mais que todo mês de outubro de 2021. Isso reforçou a expectativa de que o mês de outubro possa superar o mês de agosto deste ano, que foi o maior até agora. Chicago finalizou a semana com queda de -1,01%, valendo 6,83 dólares por bushel. Já o dólar teve

O QUE ESPERAR DO MERCADO? Para esta semana, os principais fundamentos

deverão se manter. Ruan Sene, analista da GrãoDireto, acredita que as condições climáticas deverão continuar no centro das atenções do mercado, mediante o avanço do plantio e desenvolvimento inicial da área semeada.

Diante do cenário global de aumento da escassez do cereal, não há fundamentos para

quedas significativas nesse momento, porém ainda há uma forte influência do mercado financeiro de uma possível recessão econômica. Sendo assim, as cotações poderão ter uma semana de continuidade nas leves quedas.uma semana de desvalorização, fechando a sexta-feira cotado a R$5,15 (-3,28%). Com a queda do dólar e de Chicago, as exportações ficam menos atrativas.

Fonte: Ruan Sene, analista da GrãoDireto,